Det er nå gått tre uker siden Grytten-utvalget la fram sin rapport. Den har stort sett blitt dårlig mottatt i landbruksnæringa, men det er likevel verdt å se hva som ligger bak forslagene fra utvalget. Her har Landbruk24 gjort et forsøk på det.

Selv om utvalget i utgangspunktet mener det er bortimot umulig å sammenligne inntektene til bønder med lønnsmottakere har de gjort beregninger og kommet med forslag til hvordan det kan gjøres. Et flertall i utvalget mener det ikke er mulig å skille ut avkastning til egenkapital når man skal beregne inntektene til bonden. Håvard Bjørgen har skrevet en dissens på dette punktet, den kan du lese her.

All tekst i kursiv er direkte sitat fra rapporten

Modifisert totalkalkyle

For å gjøre grunnlagsmaterialet til jordbruksoppgjøret mer gjenkjennelig for næringsutøverne kan det være formålstjenlig å utarbeide Totalkalkylen etter vanlige regnskapsmessige prinsipper og endre begrepsbruken til det som er vanlig for andre næringsdrivende, skriver utvalget

Kapital og leasingkostnader

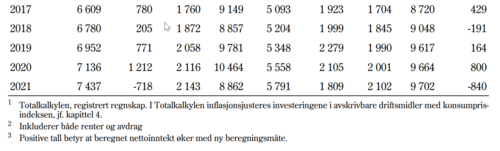

Kapitalkostnader har fram til nå blitt beregnet ved bruke realrente (nominell rente minus inflasjon) og samtidig skrive opp kapitalen med inflasjonen. Utvalget foreslår å gå over til å bruke nominell rente og historisk kostpris. Om dette vil bety høyere eller lavere inntekt varierer fra år til år. Her er virkningen for de siste 5 åra.

Jordleie

Utvalget mener leien bør føres brutto, det vil si som en kostnadspost for alt leid areal, og en inntektspost for den delen som er leid fra andre aktive bedrifter. Samtidig reduseres sektorens gjeld, rentekostnader og jordkapitalen. Konsekvensen vil være et lavere beregnet «Vederlag til arbeid og egenkapital».

For 2021 ville denne endringen betydd en reduksjon i beregnet vederlag til arbeid og egenkapital på 733 millioner, eller 17 400 kroner pr. årsverk.

Kvoteleie

Utvalget mener at både jord- og kvoteleie bør kostnads- og inntektsføres. Kostnadsføring av kvoteleie er krevende, på grunn av ulike måter å organisere bortdisponering av kvoter på og mangel på data. Det er dermed uvisst hvilket

volum som skal regnes som leid. Utvalget mener det bør utarbeides relevant kvoteleiestatistikk som kan tas inn i Totalkalkylen i fremtiden.

Ifølge Landbruksdirektoratet var 332,5 millioner liter kvote utleid i 2021, mens 257,2 millioner liter inngikk i produksjon i fellesforetak. Totalt var dermed 37 prosent av grunnkvoten bortdisponert. Dersom en bare regner på kvoter som er registrert som utleid, og forutsetter en leiepris på 1 krone per liter, gir det en total kostnad på 332,5

millioner kroner. Ifølge Landbruksdirektoratet ble 75 prosent av kvotene i leieordningen i 2021 leid fra foretak som søkte produksjonstilskudd, og kvoteleien gir dermed inntekt for andre deler av det aktive jordbruket. Med disse forutsetningene blir netto kostnad for det aktive jordbruket 83 millioner kroner i 2021.

Kostnadsføre innleid arbeid

I dag kostnadsføres tjenester fra selvstendig næringsdrivende utenfor jordbruket i Totalkalkylen. Lønn til ansatte med videre føres ikke, men deres arbeidstimer inngår i totalt arbeidsforbruk som det totale vederlaget divideres på. Det innebærer at det er et lønnsevnemål som beregnes. Man skiller dermed ikke på tilpasninger i det enkelte foretak med hensyn på å utføre arbeidet selv eller å leie inn arbeidshjelp.

Å kostnadsføre leid arbeid og samtidig fjerne årsverkene som leid arbeidskraft utfører fra beregningene, innebærer å gå fra et lønnsevnemål til et mål på eiers resultat før skatt. Utvalget mener at det er en logisk oppfølging av å modifisere Totalkalkylen til i større grad å vise resultatet for det aktive jordbruket.

Med dette grepet reduseres resultatet, varierende fra 10 000 til 25 000 kroner per årsverk. Det er uklart hvor representativ leiekostnaden i driftsgranskingene er.

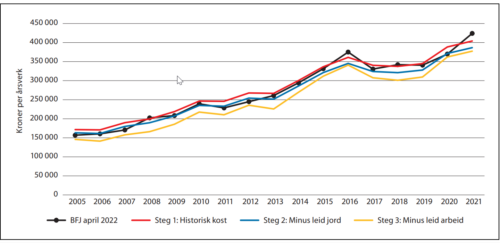

Oppsummering av stegvis modifisering av Totalkalkylen

Oppsummert kan en anslå at en modifisering av Totalkalkylen gir en reduksjon i inntekt pr årsverk på inntil 50 000 pr. årsverk..

Figur 6.2 Årsresultat før skatt ved stegvis modifisering av Totalkalkylen for jordbruket, kroner per årsverk

Kostnaden til innleid arbeidskraft kan være overestimert.

Så langt er nok dette beregninger som de fleste kan si seg enige i.

Sammenligning av inntekstnivå

Men så skriver utvalget;

Selv om Totalkalkylen modifiseres som beskrevet ovenfor, vil den ikke være egnet til nivåsammenligning. Totalkalkylen omfatter all jordbruksaktivitet, inklusiv registrert resultat og tilpasning i store og små bedrifter. Det er tidligere vist til at politikernes begrunnelse for et inntektsmål, ut over at gode inntektsmuligheter er avgjørende for oppnåelse av landbrukspolitiske mål, er hensynet til de som lever av jordbruk, eller jordbruket gir et betydelig bidrag til deres inntekt.

Når inntektsmålet er et nivåmål, blir det et spørsmål om for hvilken del av det samlede aktive jordbruket et slikt mål skal gjelde for. Det vil si om det bør gjelde for den totale populasjonen av jordbruksbedrifter, uavhengig av omfang, og uavhengig av betydningen av jordbruksinntekten for brukeren/husholdningen.

Et nivåmål for inntekt må i en eller annen grad forutsette at tilpasninger av arbeids- og kapitalinnsats har som formål å maksimere inntekt over tid, det vil si å utnytte de inntektsmulighetene som jordbruksavtalen og andre rammebetingelser gir. Dersom staten skulle garantere en viss avkastning på all kapital i jordbruket, innebærer det at jordbrukets økonomiske risiko reduseres og at insentivene til å unngå feilinvesteringer og overinvesteringer svekkes.

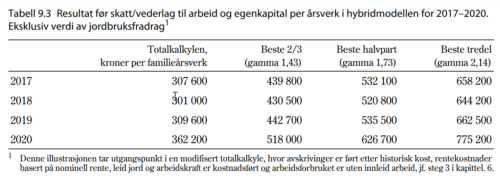

Hybridmodellen

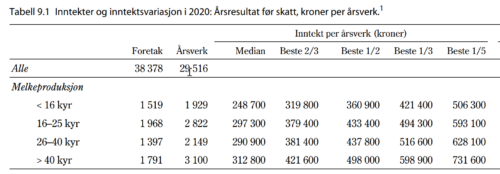

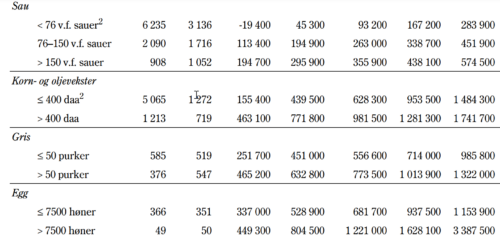

Utvalget har fått laget beregninger der de kobler skattedata med arbeidsforbruk registrert på hvert enkelt bruk (jordbrukstellinga i 2020). Tabellen under viser resultatene for hver produksjon og et veid gjennomsnitt. (Median er det midterste tallet i en tallserie, og reduserer virkningen av ekstremt høye og lave inntekter)

Dette er en meget interessant tabell og det er helt nytt materiale som aldri har vært utarbeidet før. Men måten utvalget bruker materialet på er mer omstridt. For å beregne et inntektsmål, eller inntektsmuligheter som utvalget kaller det, foreslår de å bruke den beste delen av resultatene for å lage en faktor som skal multipliseres med den modifiserte totalkalkylen. Men før de beregner den faktoren fjerner de resultatene fra bruk med mindre enn 76 vinterfôra sauer, mindre enn 400 dekar korn, mindre enn 30 ammekyr og bruk med omsetning under 500 000 i hagebruk og det de kaller “andre produksjoner”.

Hvis man tar med alle bruk er medianinntekta 212 200 kr. pr. årsverk, mens etter at de minste bruka er tatt bort blir medianinntekt pr. årsverk 311 800 kr. Det er viktig å understreke at når de først velger å bruke en slik modell, vil det å ta bort disse brukene føre til en lavere beregnet inntekt pr. årsverk for bonden når de skal bruke disse tallene videre i kombinasjon med totalkalkylen.

1Skattemeldingsdata hvor anslag på rentekostnader per gruppe er trukket fra, koblet med arbeidsforbruksdata fra SSBs landbruksundersøkelse 2020.

2 Medianen i gruppa=100. «I «vektet justert gjennomsnitt» er linjer med markert med notemarkering 2 ikke inkludert.

Resultat før skatt/vederlag til arbeid og egenkapital

Her har de altså brukt den faktoren de kom fram til ved å sammenligne medianinntekt og inntekt for de 2/3, 1/2 eller 1/3 med best resultat.

Uansett operasjonalisering vil en modell for nivåsammenligning med lønnsmottakere være krevende. Hybridmodellen løser prinsipielt sett problemet med å skille mellom faktiske gjennomsnittsinntekter og inntektsmuligheter med rimelige krav til effektivitet i en populasjon der økonomiske resultater og driftsmål varierer mye. Tallfestingen av inntektsmuligheter er imidlertid usikker og krever skjønn. Samtidig vil det naturlig være betydelig inntektsvariasjon også mellom godt drevne heltidsbruk, blant annet avhengig av hvor bruket er i investeringsløpet.

Det tekniske beregningsutvalget for inntektsoppgjørene var gjennomsnittlig årslønn per årsverk i nasjonalregnskapet på 593 500 kroner. Årslønnen ifølge nasjonalregnskapet skiller seg litt fra lønnsstatistikken, hvor gjennomsnittlig årslønn for alle grupper var beregnet til 587 600 kroner i 2020.

Hvis vi tenker oss at dette hadde vært tallgrunnlaget for jordbruksoppgjøret i 2020 så ville inntektsgapet ved å kun bruke en modifisert Totalkalkyle vært ca 230 000 kr. pr. årsverk. Men med utvalgets mest moderate forslag til effektivitetskrav er gapet redusert til 70 000 kr/årsverk. Ved å ta utgangspunkt i den beste tredelen vil jordbruksinntekta på papiret være 185 000 høyere enn for andre grupper. Her vil det være et enormt rom for politisk skjønn.

Rapporten er på høring. Fristen for innspill er 16. januar.

Kilde: NOU nr 14/22. Inntektsmåling i jordbruket