TINE la i dag fram rapporten for 2. tertial, den viser et betydelig svakere driftsresultat enn i fjor. Landbruk24 har sett litt nærmere på tallene. De viser at det er en dramatisk økning i kostnadene som er hovedforklaringen på et svakere resultat, i tillegg til fallende volum spesielt på drikkemelk.

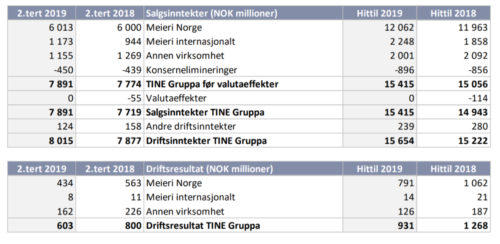

Her er salgsinntekter og driftsresultat oppsummert.

Kostnadene øker dramatisk

Mens salgsinntektene viser en svak økning, er det en dramatisk økning i kostnadene. Hittil i år er det følgende utvikling i kostnadene i TINE Gruppa.

Personalkostnadene øker med 154 millioner eller 5,8 prosent

Andre driftskostnader øker med 226 millioner eller 10,5 prosent

Det gir en samlet økning i kostnadene så langt i år på 379 millioner, eller nesten 8 prosent sammenlignet med samme periode ifjor.

Hvis vi ser på morselskapet TINE SA, altså meieridriften i Norge er tallene litt bedre, men også der er det stor økning i driftskostnadene.

Personalkostnadene øker med 44 millioner, eller 2,1 prosent

Andre driftskostnader øker med 159 millioner, eller 9,4 prosent.

Samlet økning i driftskostnader: 203 millioner, eller 5,3 prosent

Forbruket av meierivarer går ned og TINE taper markedsandeler

I tertialrapporten opplyses det at totalvolumet for meieriprodukter i Norge har falt med 1,8 prosent, sammenlignet med 2. tertial i 2018. TINE hadde i samme periode en reduksjon i volum på 3 prosent.

Det mest dramatiske for TINE er nedgangen i salg av søtmelk på 5,7 prosent. Totalsalget av søtmelk har “bare” gått ned med 1,7 prosent, det betyr at TINE taper markedsandeler til Q-meieriene og Rørosmeieriet. Også yoghurt og matlagingsprodukter viser en svak nedgang i volum.

Det som er positivt er at ostesalget øker og at TINE øker sin markedsandel av ostesalget. Det er også en positiv utvikling for smakstilsatte drikker, der TINE økte salget med 12,7 prosent.

Kilde: Tertialrapport 2. kvartal for TINE- Gruppa.