Landbruksdirektoratet har utredet virkningen av distribusjonstilskuddet i PU- ordningen for melk. Det er få klare konklusjoner i utredningen, men rapporten antyder at tilskuddet har en “negativ effekt på bondens økonomi”, mens den selvfølgelig styrker økonomien i Q- meieriene og Rørosmeieriet som mottar tilskuddet.

Her er noen utdrag fra rapporten:

Vurderingen indikerer at distribusjonstilskuddet isolert sett gir en negativ effekt på bondens økonomi, men i den grad økt konkurranse bidrar til reduserte priser og økt etterspørsel etter norsk melk, kan distribusjonstilskuddet få en positiv effekt for bondens økonomi.

For meieriselskap som mottar særskilt distribusjonstilskudd, kan tilskuddet bidra til å styrke økonomien i selskapene. Tallgrunnlaget for perioden 2016-2019 viser at en av utfordrerne til Tine har styrket sine økonomiske nøkkeltall, mens for den andre utfordreren er det en mer nedadgående trend. Dette selskapet

har likevel i hovedsak høyere nøkkeltall på lønnsomhet og soliditet enn Tine gjennom perioden.

Vurderingen av selskapenes driftsmargin viser at en av utfordrerne har en noe lavere gjennomsnittlig driftsmargin enn Tine i perioden 2016-2019, mens den andre utfordreren har høyere gjennomsnittlig driftsmargin enn Tine. Gjennomsnittlig driftsmargin for alle tre selskaper i perioden 2016-2019 er høyere

enn gjennomsnittlig driftsmargin for foretak i næringsmiddelindustrien i 2018 på 5,7 prosent.

For meieriselskap som ikke mottar særskilt distribusjonstilskudd, vil det være en ulempe med økte avgifter og/eller reduserte tilskudd i prisutjevningsordningen som følge av tilskuddet. Alle aktører, også utfordrerne til Tine på flytende melkeprodukter, har i utgangspunktet denne ulempen, men meieriselskapene som mottar distribusjonstilskudd mottar et gode i form av tilskudd, mens Tine kun får en ulempe i form av høyere avgifter/reduserte tilskudd. Tilsvarende ulempe får meieriselskap som produserer faste produkter. Tine viser i sitt innspill til at distribusjonstilskuddet bidrar til å redusere den

relative verdien av å ha anlegg over hele landet.

52 millioner i særskilt distribusjonstilskudd

Ordningen med distribusjonstilskudd var kun åpen for Q-meieriene frem til 1. juli 2016, da den ble gjort selskapsnøytral. Rørosmeieriet kom inn i ordningen 2. halvår 2016. Det er per i dag to meieriselskap som mottar særskilt distribusjonstilskudd. Tabellen nedenfor viser utviklingen i særskilt distribusjonstilskudd i perioden 2011–2019.

Tine taper markedsandeler

Oppdaterte tall viser at i drikkemelksegmentet har de to utfordrerne til Tine samlet økt sine markedsandeler med 3 prosentpoeng i perioden 2016-2019. Tines andeler er redusert med 4 prosentpoeng, ettersom importen har gått opp med 1 prosentpoeng.

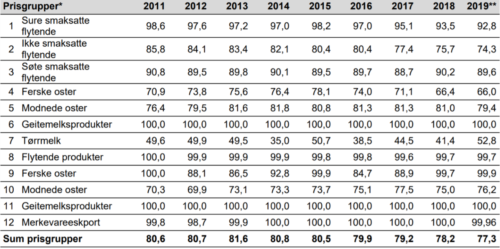

Tine er den største aktøren i prisutjevningsordningen for melk. I tabellen nedenfor har vi sett på Tines andeler innenfor de enkelte prisgruppene i PU i perioden 2011-2019.

Totalt sett er Tines andeler redusert fra 80,6 i 2011 til 77,3 i 2019, en nedgang på 3,3 prosentpoeng. Det har vært noe nedgang hvert år gjennom perioden. Fra 2016 til 2019 har nedgangen vært på 2,6 prosentpoeng. Siden 2016 har Tine tapt andeler i alle prisgruppene i dagligvaremarkedet. Den største prosentmessige nedgangen er i prisgruppe 4 (ferske oster i dagligvaremarkedet), der Tines andeler er redusert fra 74 til 66, en nedgang på 8 prosentpoeng. I prisgruppe 2, der drikkemelken omfatter størstedelen av volumet, er Tines andeler redusert fra 80,4 i 2016 til 74,3 i 2019, noe som tilsvarer en reduksjon på 6,1 prosentpoeng.

Innenfor produksjon av modnet ost er Tines andeler redusert i dagligvaremarkedet, men økt noe i industrimarkedet, i perioden 2016-2019. Innenfor merkevareeksport har Tine tilnærmet 100 prosent andel.

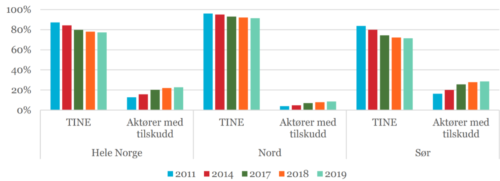

Q-meieriene vokser i sør

Tall for regional markedsfordeling viser også at andelene til Tines utfordrere har økt når en ser landet under ett. Dette gjelder både for omsetning i verdi og volum. Tines utfordrere har økt sine andeler mer i region «Sør» enn i region «Nord».

I figuren omfatter «Nord» de tidligere fylkene Sogn og Fjordane, Møre og Romsdal, Sør-Trøndelag, Nord-Trøndelag, Nordland, Troms og Finnmark. «Sør» omfatter Østfold, Akershus, Oslo, Hedmark, Oppland, Buskerud, Vestfold, Telemark, Aust-Agder, Vest-Agder, Rogaland og Hordaland.

Meieriindustrien øker sin andel av melkeprisen

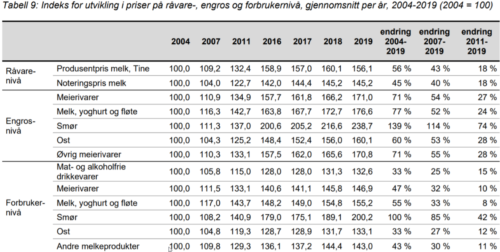

I utredningen har de også en oversikt over prisutviklingen på melk og meierivarer fra 2004 og fram til 2019. Den viser at prisen til bonden har økt med 56 prosent, engrosprisen har økt med 71 prosent, mens forbrukerprisen har med 47 prosent.

Kilde. Landbruksdirektoratet